外资狂买ETF!借道指数产品布局A股,大摩、巴克莱、瑞银、美林、汇丰都在行动

从持有人的情况看,ETF的规模攀升有外资助力,财联社记者发现,除了长期持有的ETF外资机构外,近期新发ETF的重仓持有人名列中,外资更是频繁现身,巴克莱银行、瑞银等外资巨头均在列。

此外,近期多家外资机构公开表态,看好中国经济发展前景,竞相唱多A股。

外资借道ETF积极配置中国资产

进入下半年,外资机构在国内市场布局积极,近几个月内新发的ETF产品吸引了多家外资巨头投资,包括巴克莱银行、瑞银集团。

如11月17日上市的易方达上证科创板100ETF中,第一大持有人为外商独资的安联人寿保险有限公司,持有份额为544.20万份,持有比例为1.21%。

再如10月11日上市的华夏中证港股通内地金融ETF,瑞银集团在该产品成立时,投入认购资金2000万元,占总份额9.57%,为其第二大基金持有人。英国银行业巨头巴克莱认购了4.79%的份额,与华夏基金并列为第三大持有人。

时间线调至9月,截至9月8日,巴克莱银行持有博时上证科创板100ETF份额为1000万份,位列第十大持有人。该基金于9月15日正式上市交易,是国内首批追踪科创板100指数的ETF之一,截至10月30日的最新规模约为31.91亿元。

除了新发ETF,记者还注意到,外资机构也对绩优ETF青睐有加。Wind数据显示,截至11月28日收盘,共有18只ETF涨幅超过20%,其中便有11只产品的前十大持股人中出现了外资机构的身影,包括巴克莱银行、瑞士银行、摩根士丹利国际等。

具体来看,截至中报期末,华安纳斯达克100ETF第三大持有人为巴克莱银行,持有份额为1.35亿份,持股比例为3.18%。

广发纳斯达克100ETF前十大持有人中有三家外资机构的身影。其中,第二大持有人为巴克莱银行,持有份额为11.28亿份,持股比例为5.56%;第三大持有人为美林国际,持有份额为6.18亿份,持股比例为3.04%;第四大持有人为汇丰银行,持有份额为3.41亿份,持股比例为1.68%。

国泰纳斯达克100ETF则有两家外资持有,第一大持有人为巴克莱银行持股比例为4.85%;第三大持有人为瑞士银行,持股比例为1.73%。华夏纳斯达克100ETF第一大持有人为巴克莱银行,持有份额为1.13亿份,持股比例为7.84%;

此外,还有不少外资机构长期持有ETF,如新加坡政府投资、日兴资产管理公司、三菱日联国际资产管理公司等,已连续多期进入华夏上证科创板50ETF、华安上证180ETF、易方达沪深300ETF的前十大持有人,新加坡政府投资还于二季度首次出现在华泰柏瑞沪深300ETF的前十大持有人名列中。

外资巨头不断买入中国股票

除了加速配置ETF外,国际资管巨头也正瞄准国内A股市场。

日前,全球知名资管巨头景顺的一位基金经理表示,已经削减日本股票的头寸,转而买入估值相对便宜的中国股票。

据彭博社消息,去年表现优于91%同行的英国景顺太平洋基金,押注日元暴跌即将结束,并已将做多日本出口企业的收益收入囊中,转而买入估值相对便宜的中国股票。

从QFII持仓情况似乎也能与此应证,四季度以来,在一大批上市公司密集发布回购公告的背景下,部分QFII等最新持仓动态也随之浮现。

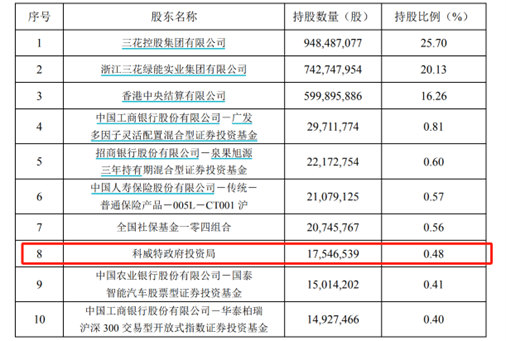

如三花智控近期公告显示,截至11月6日,该公司在四季度获得了科威特政府投资局的增持,现持股总量为1754.65万股。

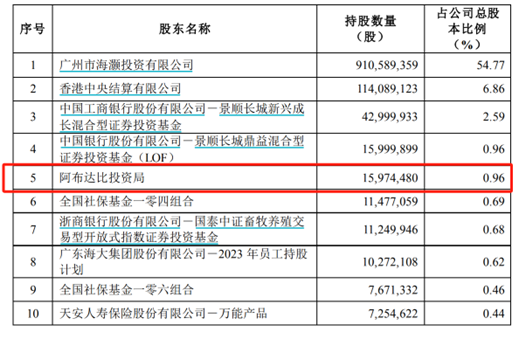

中东第一大主权基金阿布扎比投资局增持了48.48万股海大集团,截至10月31日,该机构累计持股1597.45万股。记者注意到,阿布扎比投资局此前便连续加仓海大集团。

另外,科威特政府投资局还在四季度增持拓邦股份59.93万股,持股数量增加至1703.83万股。

摩根士丹利则再加仓安井食品37.03万股,累计持股数量为273.61万股,占总股本的0.93%。

截至三季度末,QFII进入了超800家上市公司的前十大流通股东名单中。统计发现,大摩、小摩、以及高盛等知名外资机构以及陆股通资金三季度增持或新建仓多家公司,合计持仓市值达到1418.31亿元。从持仓变动上看,与二季度末对比,QFII对121家公司进行了进一步加仓;还有545家公司被机构新建仓。

展望后市,兴业证券研报认为,外部环境正在逐渐改善:一方面,美债收益率快速回落,此前海外资金无差别流出新兴市场的态势已逐渐被扭转;另一方面,近期外资对中国经济的预期也在持续修复,并已率先反映在A50指数期货的市场表现上。

外资机构近期唱多中国市场

11月份以来,高盛、巴克莱、摩根资产等外资金融机构接连发声,看好中国经济前景,看多中国资产配置价值。

高盛研究部在11月中旬发布的2024年中国股票市场策略报告中表示,如果按照每股收益预计增长10%以及估值适度上涨驱动,预计MSCI中国指数和沪深300指数在2024年将分别上涨12%和16%。同时,维持对A股的增持立场。

在2023年巴克莱亚洲论坛上,巴克莱亚太区主管Jaideep Khanna也认为,中国、日本、印度和东盟国家等主要受到内需推动,将继续保持强劲经济增长。亚太地区持续展现出令人瞩目的韧性,成了全球经济的主导性力量。

富达国际亚太区股票投资主管Marty Dropkin指出,聚焦亚洲市场,MSCI亚太区(日本除外)指数中超过一半的指数成分股其预期市盈率低于15倍,反映出整体市场估值偏向具有吸引力的风险回报水平。这种乐观情绪很大程度上是由中国企业盈利前景改善所带动,鉴于政府推出的经济稳定措施,推动了企业盈利复苏,中国上市公司盈利在第三季度恢复增长,随着中国经济韧性增强,这一势头或会继续提速。

近期,摩根资产管理发布了《2024年长期资本市场假设》,摩根资产管理亚太首席市场策略师朱超平指出:“虽然新兴市场经济体相对成熟市场经济体仍存在增长优势,但两者的差距正逐步收窄。过去两年,我们的长期经济增长预测几乎没有改变,但鉴于人工智能的迅速发展提高了生产力,我们在今年略微提高成熟市场的增长预测。与此同时,我们认为中国仍有可能实现高于成熟经济体的长期经济增速。”

摩根资产管理环球多资产策略师盛楠表示:“从估值角度而言,考虑到我们预测人民币将逐渐升值,中国股票仍具有一定的吸引力。因此,积极重新调整和分散新兴市场的资产配置,将是捕捉投资机遇和管理风险的关键。”